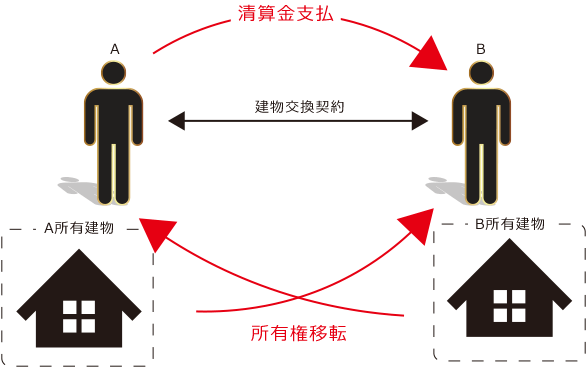

サンプルケース

AとBはそれぞれ所有しているマンションを交換によって取得します。AとBの建物の評価に差があるので、交換の際にAはBに400万円を支払います。

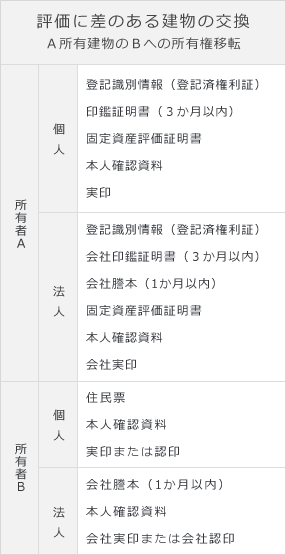

登記に必要な書類

評価に差のある建物の交換(A所有建物のBへの所有権移転)

- ※所有権移転登記のみの必要書類を記載しています。

その他の登記、例えば、所有者Aの住所変更などがある場合、その登記に応じて別途書類が必要になります。 詳しくは登記に必要な書類等一覧をご覧ください。

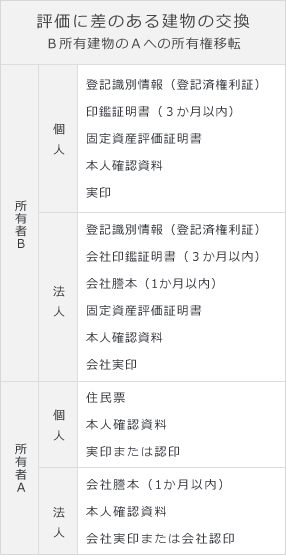

評価に差のある建物の交換(B所有建物のAへの所有権移転)

- ※所有権移転登記のみの必要書類を記載しています。

その他の登記、例えば、所有者Aの住所変更などがある場合、その登記に応じて別途書類が必要になります。 詳しくは登記に必要な書類等一覧をご覧ください。

交換する建物の評価

本ケースのように評価に差のある不動産の交換においては、当事者の一方が清算金として不足額を支払うことがあります。税務上の特例

所得税法58条の交換の場合の特例の要件を満たす場合は、申告をすることによって譲渡所得に対する課税はされなくなります。詳細は税務署等での事前確認が必要です。

決済

本ケースのような清算金がある交換の場合は、決済時に清算金の支払と登記申請書類の引渡しが同時履行となります。